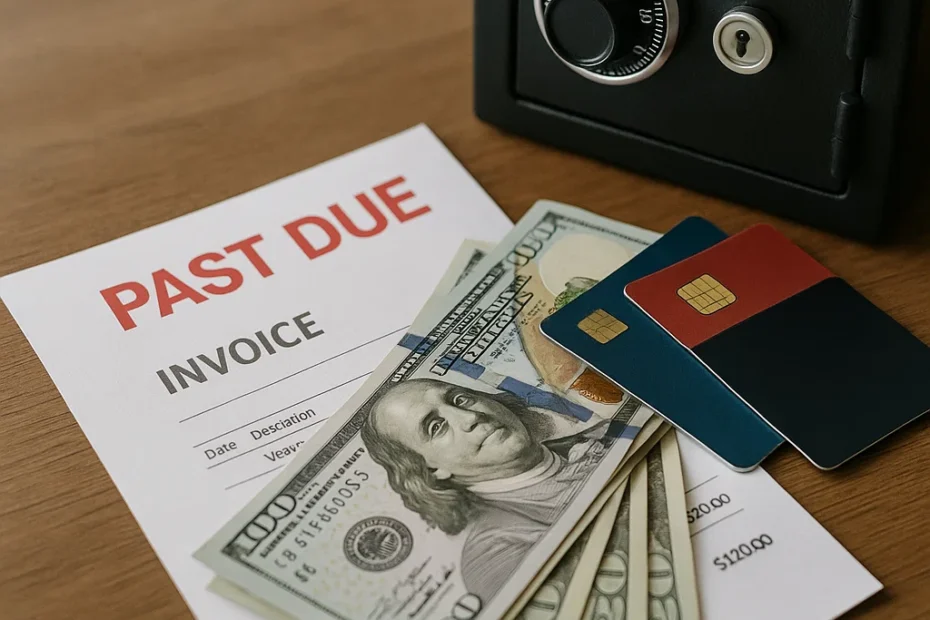

Tempo de leitura estimado: 10-14 minutos | Foco: Cartão de Crédito, Inadimplência, Score de Crédito, Juros e Tarifas.

Pagar a fatura do cartão de crédito em dia é o alicerce de uma vida financeira saudável. No entanto, imprevistos acontecem. Um esquecimento, um problema de fluxo de caixa ou simplesmente o desconhecimento das regras podem levar ao temido atraso. O que muitos não dimensionam é que essa pequena falha pode desencadear uma cascata de penalidades financeiras e danos duradouros ao seu histórico de crédito.

Neste guia completo, vamos desmistificar as penalidades, detalhando as consequências reais, imediatas e de longo prazo de se atrasar no pagamento da fatura do seu cartão de crédito, utilizando o conhecimento de mercado atualizado.

A Cascata de Penalidades: O Que Acontece no Dia Seguinte ao Vencimento

Assim que o prazo final estabelecido na fatura expira, o emissor do cartão aciona um conjunto de cobranças automáticas. Estas são as consequências imediatas e, muitas vezes, as mais dolorosas.

1. Multa de Atraso (Cobrança Fixa)

O primeiro impacto é a aplicação de uma multa fixa. Geralmente, esta taxa é um valor percentual sobre o valor total da fatura em aberto, limitado legalmente.

- Exemplo Prático: Se a fatura é de R$ 1.500 e a multa por atraso é de 2%, o valor imediato adicionado é de R$ 30,00. Este valor é somado ao saldo devedor antes mesmo da aplicação dos juros.

2. Juros de Mora (Cobrança Diária)

Além da multa fixa, o banco cobra os juros de mora. Esta é uma taxa diária aplicada sobre o valor total devido, cobrada por cada dia de atraso.

- Importante: Esta taxa é fixa e menor que o juro rotativo, mas é aplicada cumulativamente até que você pague o valor total pendente.

3. O Vilão: O Juro Rotativo do Cartão de Crédito

Esta é a penalidade que transforma uma pequena dívida em uma bola de neve rapidamente. O crédito rotativo é acionado quando você paga qualquer valor inferior ao total da fatura, mas superior ao valor mínimo exigido.

O Brasil tem algumas das taxas de juros mais altas do mundo para o rotativo. Elas são calculadas mensalmente sobre o saldo não pago e podem ultrapassar taxas estratosféricas anuais.

Alerta Atualizado: Devido à alta taxa de inadimplência gerada pelo rotativo, o Banco Central impôs regras mais rígidas. Após 30 dias de atraso utilizando o crédito rotativo, o emissor do cartão é obrigado a oferecer um parcelamento da fatura com juros menores do que os do rotativo. Atenção: Embora os juros do parcelamento sejam menores que os do rotativo, eles ainda são altos e devem ser evitados a todo custo.

O Impacto no Seu Histórico de Crédito: Score e Cadastro Negativo

Enquanto as multas e juros afetam seu bolso imediatamente, o estrago no seu histórico de crédito se manifesta de forma mais sutil, mas com efeitos de longo prazo.

4. Negativação do CPF (Nome “Sujo”)

Se você atrasar o pagamento por um período estipulado pelo credor (geralmente 30 a 45 dias após o vencimento, dependendo da política do emissor), o banco ou a administradora tem o direito legal de incluir seu CPF nos cadastros de inadimplentes (como Serasa e SPC Brasil).

- Consequência Direta: A inclusão da dívida resulta na queda imediata e acentuada do seu Score de Crédito. Um Score baixo impede ou encarece drasticamente o acesso a empréstimos, financiamentos e até mesmo a obtenção de novos cartões.

5. Prejuízo no Cadastro Positivo

Mesmo que você consiga evitar a negativação (pagando o valor mínimo a tempo), o atraso é reportado ao Cadastro Positivo.

- Como Funciona: O Cadastro Positivo mapeia seu histórico de pagamentos. Um atraso, mesmo que breve, é registrado. Para os algoritmos de concessão de crédito, a consistência no pagamento é mais importante que o valor total da dívida. Um histórico com vários atrasos pontuais sinaliza maior risco.

As Consequências Invisíveis de Um Histórico Abatido

O custo de ter o nome negativado ou o Score penalizado vai além da negação imediata de um empréstimo.

6. Encarecimento do Crédito Futuro

Quando você, meses ou anos depois, conseguir limpar seu nome e seu Score começar a subir, a primeira oferta de crédito que você receberá será mais cara.

- Juros Maiores: Bancos enxergam você como um cliente de maior risco por um tempo prolongado. Isso se traduz em taxas de juros mais altas em financiamentos imobiliários, empréstimos pessoais e até em propostas de cartão de crédito. Você pode deixar de economizar milhares de reais ao longo de um contrato de financiamento.

7. Restrições em Serviços e Parcerias Comerciais

O impacto do crédito ruim se espalha para além dos bancos.

- Aluguel de Imóveis: Muitas imobiliárias consultam seu histórico financeiro para aprovar fiadores ou aceitar garantias. Um histórico de atrasos pode forçar você a buscar modalidades mais caras, como o seguro fiança.

- Serviços de Assinatura e Crediário: Empresas de telefonia, internet e varejistas que oferecem crediário (parcelamento direto na loja) também consultam seu nome. Um atraso anterior pode resultar em negativa de serviço ou exigência de pagamento à vista.

Estratégia de Mitigação: O Que Fazer Imediatamente Após o Atraso

Se você percebeu que não conseguirá pagar o total da fatura na data, siga este plano de emergência para minimizar os danos:

A. Pague o Mínimo Exigido

Sempre pague, no mínimo, o valor mínimo da fatura antes do vencimento. Isso evita a negativação imediata do seu CPF e impede a aplicação dos juros altíssimos do crédito rotativo, ativando apenas os juros de mora e multa, que são menores.

B. Evite o Rotativo a Todo Custo

Se você pagou apenas o mínimo, a fatura restante entrará no rotativo. Seu objetivo imediato deve ser quitar o saldo restante o mais rápido possível.

- Busque Alternativas Mais Baratas: Se o rotativo for inevitável por 30 dias, procure urgentemente um Empréstimo Pessoal com Taxa Fixa (se tiver um bom Score) ou considere um crédito com garantia (imóvel ou veículo). Um empréstimo consignado, por exemplo, terá uma taxa muito menor que a do rotativo. Use o crédito mais barato para quitar o mais caro.

C. Negocie a Dívida

Assim que possível, entre em contato com a administradora do cartão. Se você não consegue pagar o saldo total, peça imediatamente o parcelamento da fatura. Isso troca o juro rotativo diário por um juro parcelado fixo e conhecido, dando previsibilidade ao seu orçamento.

Em resumo, o atraso na fatura do cartão de crédito é um evento que deve ser evitado a qualquer custo, pois os custos financeiros diretos (multas e juros) são apenas a ponta do iceberg. O dano à sua reputação de crédito é profundo e duradouro, limitando seu poder de compra futuro. A melhor defesa é sempre a organização prévia e a utilização de ferramentas de lembrete para garantir que o pagamento ocorra antes do fechamento do ciclo de cobrança.